Pressmeddelande -

Bolån mer förmånliga än CSN-lån – så kan du spara tusenlappar

Samtidigt som räntan på studielån stiger så faller räntan på bostadslån. Dessutom är amorteringen högre för studielån. Därför kan det vara läge att betala av studielånet till CSN och i stället utöka bolånet. Därigenom kan en halv miljon svenskar göra en vinst på tiotusentals kronor, enligt beräkningar som jämförelsetjänsten Zmarta har gjort.

Nu har årsbeskeden från CSN (Centrala studiestödsnämnden) kommit för 2025. Närmare en halv miljon människor har under 100 000 kronor i studielån. Hälften av dem har under 50 000 kronor, enligt statistik från CSN. Om de skulle betala av sina CSN-lån och i stället utöka bostadslånet kan de göra en vinst på cirka 12 000 till 41 000 kronor, visar beräkningar som Zmarta har gjort.

– Alla tar för givet att CSN-lån är det billigaste lånet du kan ha, men lägre bolåneräntor och nya ISK-regler gör att det nu kan löna sig att baka in studielånet i bostadslånet, säger Charlie Tideman, hushållsekonom på Zmarta.

Räntorna faller på bolån - ökar på studielån

Det som möjliggjort detta är bland annat att CSN-räntan blivit högre medan boräntorna fallit kraftigt. Räntan på CSN-lånet är nämligen ett snitt av statens upplåningskostnad de senaste tre åren. Det är därför som CSN-räntan nu ökar till 1,98 procent nästa år för att sedan fortsätta upp till 2,13 procent 2026. Snitträntorna på bolån låg i november under 3 procent på fem års bindningstid, vilket motsvarar en ränta på runt 2 procent efter ränteavdrag.

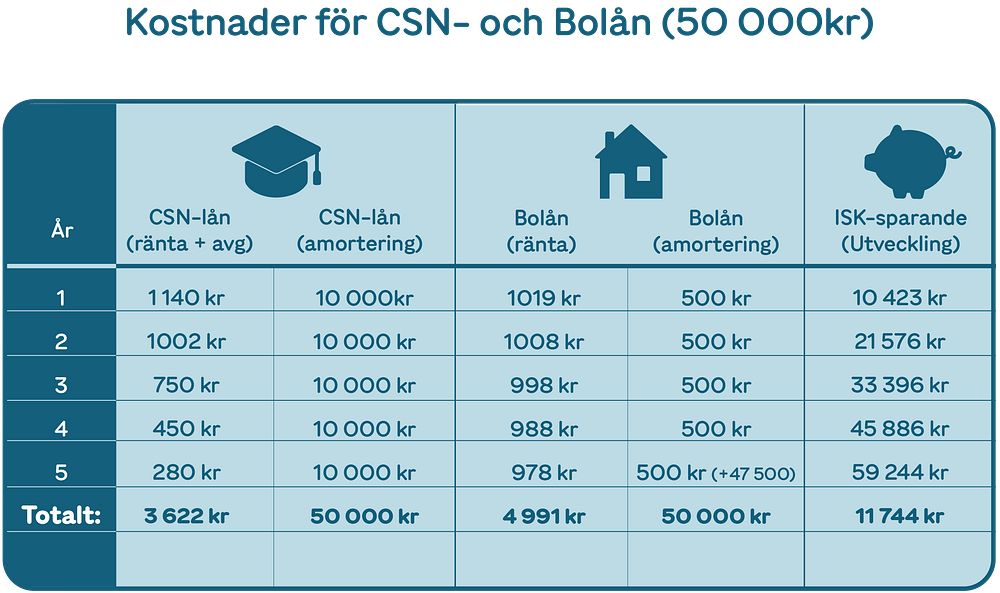

Betydligt högre amortering på CSN-lån

En annan skillnad mot bolånet är att CSN tar ut en uppläggningsavgift på studielånet på 150 kronor per år. Men den största skillnaden är att amorteringstakten på CSN-lånet är betydligt högre. Från och med 2025 är lägsta amorteringen drygt 8 200 kronor om året, oavsett lånets storlek. Den som till exempel har ett bolån på 50 000 kronor behöver bara amortera 500 kr*.

– Att baka in CSN-lånet i bostadslånet kan frigöra mycket kapital som i stället kan placeras och växa. Med ränta på ränta-effekten kan det bli väldigt förmånligt, säger Charlie Tideman på Zmarta.

Skattefritt ISK-sparande ger fördel bolån

I och med de nya ISK-reglerna kan den som väljer att baka in ett studielån på 50 000 kronor i bolånet placera runt 9 000 kronor per år i en avgiftsfri indexfond - skattefritt. Efter fem års avbetalning har bolåntagaren gjort en vinst på närmare 12 000 kronor jämfört med CSN-låntagaren, enligt Zmartas beräkningar. Vinsten för ett lån på 75 000 kronor är cirka 24 000 kronor och för ett lån på 100 000 beräknas vinsten till cirka 41 000 kronor. Viktigt att tillägga är också trygghetsreglerna med studielån som skiljer sig från bolån. Den som har svårt att betala har till exempel möjlighet att ansöka om nedsättning eller alternativt flytta fram inbetalningarna.

Resultat: Efter fem år har den som bakat in CSN-lånet i bolånet visserligen betalat 1 369 kronor mer i räntor men har ändå gjort en potentiell vinst på 11 744 kronor. Det beror på den lägre amorteringstakten för bolån som gör det möjligt att investera pengarna i en avgiftsfri indexfond.

*Beräknat på amorteringsreglerna för ett hushåll med belåningsgrad på 50-70%.

Om uträkningarna:

Räntan på CSN-lånet beräknas till 1,98% år ett och 2,13% år två för att därefter falla ner till 1,3% år fem och 0,8% år nio. Räntan på bostadslånet baseras på lägsta snitträntan (nov) för ett bolån med fem respektive tio års bindningstid, minus 30 procents ränteavdrag. Den årliga avkastningen på ISK baseras på snittet för börsindexet OMXS30 (CAGR) sedan 1986 som är 8,33%. Sparbeloppet sätts in i början av respektive år och är mellanskillnaden för amortering + räntor på CSN-lånet och bolånet.

Ämnen

Kategorier

Zmarta är en friståande aktör som erbjuder jämförelsetjänster inom privatekonomi för bland annat bolån, konsumentlån, försäkringar och elavtal. I företagsgruppen ingår även Elskling. Zmarta grundades 1999 och har cirka 300 anställda i Sverige, Norge och Finland. Zmarta ägs av det tyska medieföretaget Bauer Media Group.