Pressmeddelande -

Bankernas "hemliga" lista: 36 skäl till avslag på låneansökan

Ju bättre ekonomi, desto lättare att få lån. Det är nog de flesta människor medvetna om. Men vilka faktorer som väger tyngst när banken fattar sitt beslut är inget man skyltar med. Jämförelsetjänsten Zmarta har gått igenom bankernas svar på låneansökningarna och listat 36 vanliga skäl bakom avslagen.

Sedan starten för 25 år sedan har hundratusentals svenskar gått via jämförelsetjänsten Zmarta för att ta ett bostadslån, billån eller samla lån. Men det är inte alla som får sin låneansökan godkänd av banken.

Zmarta har gått igenom alla avslag som gjorts under de senaste två åren för att ta reda på orsakerna till besluten. Statistiken visar att det finns ett antal återkommande punkter som bankerna anger när de nekar personer att låna pengar till bostad, bil eller andra ändamål. Med hjälp av statistiken har Zmarta satt ihop en lista över 36 vanliga skäl till att banken säger nej. Det kan till exempel vara att personen är för ung, har en timanställning eller betalningsanmärkningar.

– Att få ett nej på låneansökan är aldrig kul, men det finns alltid en möjlighet att bygga en starkare ekonomisk grund att stå på. Genom att titta på den här listan går det redan nu att se vad man skulle kunna göra för att förbättra den egna kreditvärdigheten, säger Ola Söderlind, kommunikationsansvarig på Zmarta.

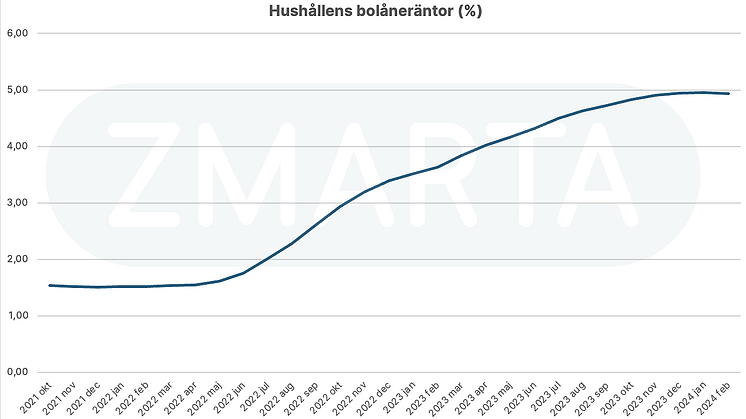

Innan banken betalar ut några pengar görs alltid en kreditprövning. Den görs oavsett storlek på lån eller ändamål. I kreditprövningen analyseras låntagarens återbetalningsförmåga och om det finns risk för överskuldsättning. Kalkylen kallas för KALP (Kvar att leva på-kalkyl). Om banken skulle neka till lånet har den som ansöker alltid rätt att få reda på varför banken sade nej, oavsett skäl. Anledningen till det är att man ska kunna förbättra sina möjligheter till att ta ett lån i framtiden. Nedan har Zmarta samlat vanligt förekommande faktorer som kan vara avgörande ifall man får låna eller ej. Ibland är det en kombination av flera av punkterna.

36 vanliga skäl till avslag på låneansökan:

Betalningsanmärkningar

För låg inkomst

För höga skulder

Saknar medlåntagare

Söker för högt lånebelopp

Söker för lågt lånebelopp

Har för många kreditupplysningar (för lågt UC-score)

Äger inte sin bostad

För ung

För gammal

Fått låneavslag för mindre än sex månader sedan

Timanställd

Saknar fast anställning

Arbetslös

Saknar e-post

Provanställd

Projektanställd

Anställd på vikariat

Nolltaxerar

Inte folkbokförd i Sverige

Har endast Box-adress

Ej anställd i Sverige

Har näringsförbud

Förlorat sin id-handling

Avslag där medlåntagare har använts:

Medsökande bor på annan adress som den som ansöker om lån

Medsökande är ej gift/partner med den som ansöker om lån

Medsökandes ålder för hög

Medsökandes ålder för låg

Medsökande har betalningsanmärkningar

Medsökandes inkomst för låg

Medsökande har för många kreditupplysningar (för lågt UC-score)

Medsökande har varit fast anställd under för kort tid

Medsökande är arbetslös

Medsökande är provanställd

Medsökande ej folkbokförd i Sverige

Medsökande saknar e-post

Experten: Så ökar du chansen att få låna pengar

Gör en budget: Hur ser dina utgifter och inkomster ut? Hur många lån och krediter har du? Ladda ner en mall och gör en hushållsbudget. Med hjälp av den kan du även räkna ut din KALP (Kvar att leva på).

Börja spara: Skapa en automatisk överföring varje månad till ett sparkonto med bra ränta eller ISK-konto där pengarna investeras i en fond med låg avgift.

Minska antal kreditupplysningar: Varje gång du ansöker om lån görs en kreditupplysning. Det gäller även för den som handlar på faktura. Många kreditförfrågningar kan påverka ett godkännande.

Skrota oanvända krediter: Har du kreditkort som inte används eller betalat tillbaka köp som gjorts på avbetalning? Då har du oanvända krediter som du bör avsluta. Hör av dig till respektive kreditgivare.

Undvik delbetalningar: Att dela upp ett köp med erbjudande om noll ränta kan verka lockande men kan sänka din kreditvärdighet eftersom det räknas som en typ av kredit.

Jämför: Vad betalar du för mat, el, försäkringar, lån och transporter? Jämför och se om det finns andra alternativ som passar dina behov och plånbok bättre.

Samla lån: Om du sitter på flera lån och krediter kan det vara en fördel att baka ihop lånen i ett större genom att samla lån och krediter. Kanske går det utöka bolånet för att inkludera mer kostsamma lån.

Ha en medsökande: Tar du ett lån med medsökande har du en betydligt större chans att beviljas ett lån. Det beror på att bankens risk minskar när två personers inkomster räknas in.

Relaterade länkar

Ämnen

Kategorier

Zmarta är en friståande aktör som erbjuder jämförelsetjänster inom privatekonomi för bland annat bolån, konsumentlån, försäkringar och elavtal. I företagsgruppen ingår även Elskling. Zmarta grundades 1999 och har cirka 300 anställda i Sverige, Norge och Finland. Zmarta ägs av det tyska medieföretaget Bauer Media Group.