Pressmeddelande -

EU:s banker står inför flera utmaningar gällande datahantering och riskrapportering

Kontaktperson: Sanna Göransson, Marketing Coordinator, Oliver Wyman. E-mail: sanna.goransson@oliverwyman.com

Talesperson: Andrew Wiseman, Partner in Digital and Banking, Oliver Wyman.

STOCKHOLM, 15 AUGUSTI 2024 - Oliver Wyman, en del av Marsh McLennan (NYSE: MMC), skriver i en ny rapport som är medförfattad av Sverigebaserade Partnern Andrew Wiseman att det finns kommersiella möjligheter med den nya RDARR-förordningen gällande datahantering och riskrapportering.

När Europeiska centralbanken (ECB) identifierade ”att åtgärda långvariga brister i aggregering av riskdata och riskrapportering” som en tillsynsprioritering för 2024-2026, innebar det en kritisk utmaning: Bankerna måste förbättra sina datahanteringsfunktioner och processer nu på en gång. Ribban har satts i och med ECB:s publicering av ”Guide on Effective Risk Data Aggregation and Risk Reporting (RDARR)” i maj 2024.

ECB:s guide ligger i linje med den förnyade uppmärksamhet som tillsynsmyndigheter världen över har riktat mot RDARR. Detta har lett till att allt fler banker inte har något annat val än att ta itu med sina praktiska brister när det gäller data, och det ökade trycket från tillsynsmyndigheter kommer att ge en betydande skjuts åt branschens ansträngningar att rätta till dessa brister och skapa ett verkligt ansvarstagande för data av högre kvalitet. Den goda nyheten är att hur svårt det än kan tyckas kan man genom att välja rätt strategier och implementera dem på ett skickligt sätt minimera det arbete som krävs och uppnå betydande kommersiella fördelar.

Betoning av konsekventa datahanteringsmetoder vid riskrapportering och aggregering

Genomförandet av RDARR har hittills inneburit en rivstart för datahantering som disciplin för bankerna och bidragit till att lägga grunden för en sund datahantering. Många banker strävade dock bara efter att uppfylla RDARR:s bokstavliga krav i stället för att skapa ett verkligt ägarskap och ansvar för riskdata i hela organisationen. Följden blev att deras planer och genomförandemetoder föll sönder i praktiken, och det finns fortfarande en koppling mellan teorin om riskdatahantering och hur den genomförs av datapraktiker i deras dagliga arbete.

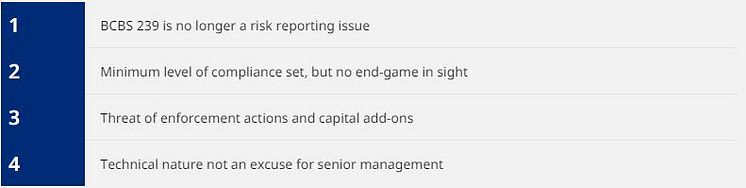

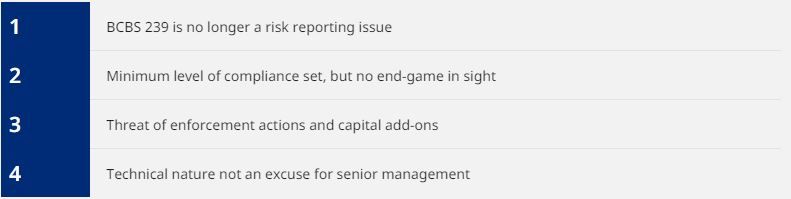

Bilaga 1: De viktigaste slutsatserna från ECB:s guide

Källa: Oliver Wyman analys

BCBS 239 är inte längre bara en fråga om riskrapportering

Guiden gör Baselkommittén för banktillsyns standard nummer 239 (BCBS 239) till en ”bankgemensam” insats genom att uttryckligen inkludera finansiell rapportering och modellutveckling i dess omfattning. Den gör ledningsorganet ansvarigt för att fastställa tydliga roller och ansvarsområden inom affärsorganisationen och uppmanar till ökad samordning och samarbete med IT-förändringsinitiativ.

Minimikrav för efterlevnad definieras utan slutmål i sikte

Guiden är formulerad som en uppsättning minimiförväntningar och förutsättningar för effektiv identifiering, övervakning och rapportering av risker som inte nödvändigtvis är tillräckliga för att uppnå sund RDARR.

Hotet om verkställighetsåtgärder och kapitaltillägg är verkligt

I vägledningen nämns uttryckligen verkställighetsåtgärder, kapitaltillägg och avsättning av ansvariga chefer som potentiella åtgärder för banker som inte reagerar snabbt på tillsynsfeedback, i linje med den förväntade ökningen av ”tillsynseskalering” som ECB:s vice ordförande för tillsynsnämnden har aviserat.

Förståelse för RDARR:s tekniska karaktär är avgörande för ledningen

Bankchefer, särskilt den högsta ledningen, måste känna till datahanteringsbegrepp som datalinje, förstå viktiga resultatindikatorer för datakvalitet och hålla sig uppdaterade om datahantering och IT.

Vad bankerna behöver göra framöver för att förbättra datahanteringen

Bankerna måste visa att de har gjort meningsfulla framsteg genom att göra BCBS 239 till en av de viktigaste punkterna på agendan för reglering och omvandling. Branschpionjärer erbjuder användbara exempel för att uppnå detta mål.

Implementera mekanismer för att införa ett verkligt ansvar för datakvalitet: Detta omfattar tillämpning av verktyg som gör det möjligt för risk- och finansteamen att genomdriva strikta datakvalitetsstandarder. Bland andra exempel skapar dessa banker transparenta översikter över framsteg mot datakvalitetsmål på processnivå genom datapaneler, strukturerar rapportering för att ge omedelbar förståelse för datakvalitetsstatus och utlösa åtgärder, och implementerar datakontrakt/SLA, automatiserade kontroller och incitamentssystem kopplade till data.

Använda ”lineage” för att förbättra datakvalitet och effektivitet: Bygga upp systemisk kunskap om kritiska dataprocesser, diagnostisera grundorsakerna till fel och ineffektivitet och tillämpa beprövade och pålitliga ledningsprinciper för att lösa dem (t.ex. åtgärdande vid källan).

De steg som branschpionjärer tar för att förbättra datainställningarna

Banker som genomför ovanstående förändringar har vissa gemensamma egenskaper som har gjort det möjligt för dem att proaktivt förbättra sina datauppsättningar. Dessa banker har införlivat konsekventa datahanteringsprocesser i det normala arbetssättet i de team som använder data, i stället för att behandla datahantering som en extra aktivitet.

De har fastställt tydliga nyckeltal och mål som är kopplade till riskutfall. På så sätt mäter de kontinuerligt sina prestationer och datakvaliteten. Dessa banker har också en stark uppfattning om första försvarslinjens verkställande ansvar för risk, medan andra försvarslinjen redan har övergått till en övervakande och utmanande roll snarare än enbart ett kompetenscentrum. Dessutom har ledningen skapat en kultur av regelefterlevnad genom starkt ledarskap och genom att ta RDARR på allvar inom organisationen. Risk- och finansfunktionerna har vanligtvis en stark koppling till varandra, och datasanering är kopplat till IT-förändringsinitiativ för att maximera investeringseffektiviteten och minimera ny teknisk skuld.

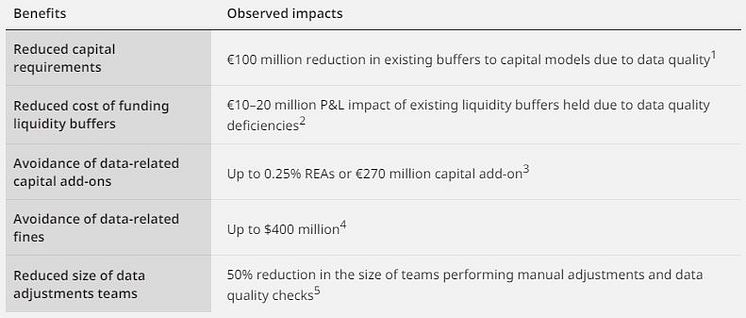

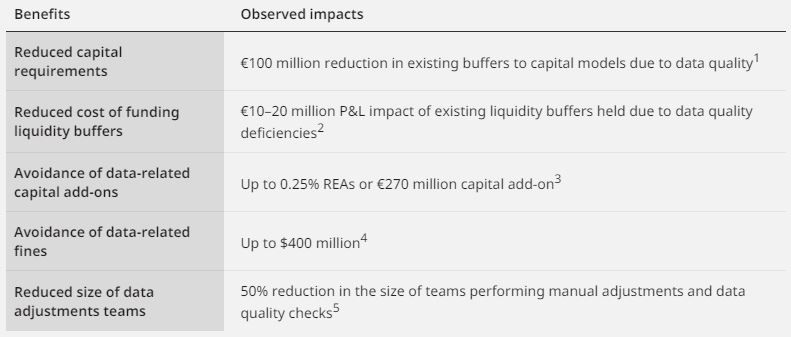

Bilaga 2: De viktigaste ekonomiska fördelarna med en sund hantering av riskdata

Notering 1: Baserat på kapitalbuffertar på grund av datakvalitet hos olika europeiska banker. 2. Baserat på likviditetsbuffertar på grund av datakvalitet hos olika europeiska banker. Konservativt antagande om 100 bps finansieringskostnad. 3. Baserat på danska Finanstilsynets uttalande om inspektion av Danske Bank A/S:s hantering av datakvalitet, februari 2024. 4. Baserat på OCC:s böter till Citibank i oktober 2020 för brister i riskhantering på företagsnivå, riskhantering för regelefterlevnad, datastyrning och internkontroll. 5. Baserat på genomsnittet för olika GSIB:er/DSIB:er.

Källa: Oliver Wyman analys

Effekterna och fördelarna med effektiv riskdatahantering för banker

Sedan starten har BCBS 239 i första hand varit ett program för reglering, och bankerna har ofta förbisett den kommersiella affärsnyttan. Detta tillvägagångssätt missar möjligheter till verklig förändring av en banks framtida ekonomi.

Effektiv riskdatahantering ger ”mjuka” fördelar som effektiv verksamhet och bättre riskbeslut, mindre tid för manuell datahantering och snabbare åtgärdande av datakvalitetsindikatorer (DQI).

Att visa framsteg mot ECB:s standarder är avgörande för bankerna

Eftersom ECB fortsätter att prioritera och granska praxis för hantering av riskdata är det viktigt att bankerna noga överväger hur de kan förbättra sina processer för att visa framsteg mot att nå de standarder som krävs. Fördelarna är mycket större än ren regelefterlevnad och kan leda till omvälvande förbättringar av risk-, finans- och affärsområdesfunktionerna.

Läs och ladda ned rapporten i sin helhet här.

Författare: Dean Faulkner, Mark James, Daniel Shackleford, och Andrew Wiseman

Relaterade länkar

Ämnen

Oliver Wyman is a global leader in management consulting. With offices in more than 70 cities across 30 countries, Oliver Wyman combines deep industry knowledge with specialized expertise in strategy, operations, risk management, and organization transformation. The firm has 7,000 professionals around the world who work with clients to optimize their business, improve their operations and risk profile, and accelerate their organizational performance to seize the most attractive opportunities. Oliver Wyman is a business of Marsh McLennan [NYSE: MMC].

For more information, visit www.oliverwyman.com. Follow Oliver Wyman on X @OliverWyman.