Persbericht -

Europeanen sluiten nieuwe betaalmethodes in de armen: goed nieuws voor mobiele betalingen

- Het aantal Europeanen dat regelmatig gebruikmaakt van een mobiel apparaat voor betalingen is sinds 2015 verdrievoudigd (54% tegen 18%)

- 65% van de Belgische consumenten zijn 'mobiele betalers'* – mensen die hun geld beheren of betalingen verrichten met een mobiel toestel (d.i. een smartphone, tablet of wearable)

- Mobiel bankieren groeit het snelst in de groep van 55- tot 64-jarigen

Brussel, 1 december 2016: Visa Inc. (NYSE: V) –Volgens de Digital Payments Study 2016 van Visa is in Europa het aantal consumenten dat regelmatig gebruikmaakt van een mobiel apparaat – een smartphone, tablet of wearable – om betalingen te verrichten het voorbije jaar verdrievoudigd. 54% van de ondervraagde consumenten geeft toe regelmatig een mobiel apparaat te gebruiken om betalingen te verrichten voor de aankoop van uiteenlopende producten en diensten. In hetzelfde onderzoek vorig jaar was dat slechts 18% van de respondenten.

Meer dan 36.000 online consumenten in negentien Europese landen namen deel aan het onderzoek. Het gebruik van digitale betalingen is in de afgelopen twaalf maanden explosief gestegen, zo blijkt uit de cijfers. Een jaar geleden gaf 38% van de respondenten aan nog nooit betalingen met een mobiel apparaat te hebben gedaan en dat ook niet van plan te zijn. Vandaag is dat aantal gedaald tot 12%.

WIE ZIJN ZE EN WAT KOPEN ZE?

In de top tien landen waar mobiele betalingen het vaakst voorkomen zijn duidelijk twee categorieën. De eerste is die van de opkomende markten zoals Turkije en Roemenië. Zij laten de traditionele betaalmethodes links liggen en stappen sneller over op nieuwe technologieën. De tweede is de groep van al ontwikkelde markten, met name de Scandinavische landen. Zij zetten, elk in hun eigen tempo, de stap naar nieuwe technologieën.

In België zijn bijna twee derde (65%) van de ondervraagden mobiele betalers*. 81% van die groep gebruikt zijn apparaat om online of via een app te bankieren of zijn saldo te raadplegen. De meerderheid gebruikt het ook om rekeningen te betalen (59%) of om geld over te maken naar familie en vrienden (55%).

Interessant om te weten: mobiele betalers* halen hun mobiele apparaat even makkelijk boven voor duurdere aankopen als voor alledaagse inkopen. In België koopt 40% waardevolle producten zoals een reis, meubels en elektronica, en 45% kaartjes voor de bus of trein.

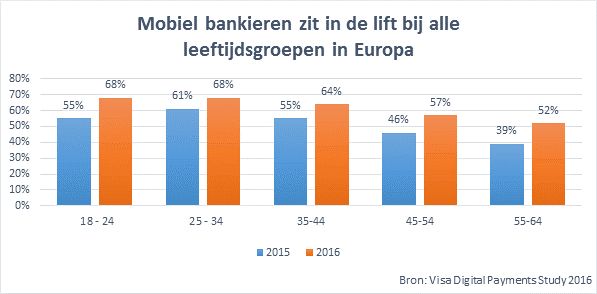

MEER EN MEER MENSEN BANKIEREN MOBIEL

Het onderzoek toont ook aan dat mobiel bankieren toeneemt in alle leeftijdsgroepen. Voor het eerst maakt meer dan de helft van de Europese respondenten in alle leeftijdsgroepen gebruik van mobiel bankieren. De millennials zijn het actiefst, maar ook de andere leeftijdsgroepen blijven niet achter. Het grootste groeipercentage (33%) zien we in de groep van 55-64 jaar. Bij de millennials (18-34 jaar) ligt het groeipercentage op 24%. In België gebruikt meer dan de helft (56%) van de 55- tot 64-jarigen momenteel een mobiel apparaat voor banktransacties.

Overal in Europa stijgt het aantal respondenten dat aangeeft gebruik te maken van mobiel bankieren. Het is voor veel mensen ook een manier om de controle te houden over hun uitgaven en financiën: twee vijfde (41%) geeft aan regelmatig online of via een app zijn saldo te controleren.

Jean-Marie de Crayencour, Country Manager Belux bij Visa Europe: “Dit onderzoek toont aan dat digitaal betalen de nieuwe realiteit is. In België en Europa worden steeds meer nieuwe betaalmethodes in de armen gesloten. Visa beschouwt smartphones en wearables als het begin van een trend die steeds verder zal uitgroeien. Met de miljoenen moderne, connected devices kunnen dagelijkse transacties eenvoudig en veilig worden geïntegreerd in zo goed als alle technologieën.”

“Zo zijn er recente ontwikkelingen in Europa: in het Verenigd Koninkrijk, Frankrijk en Zwitserland kwam onlangs Apple Pay op de markt. In Spanje werd Samsung Pay gelanceerd, en in het Verenigd Koninkrijk ook Android Pay. Het nieuwe aanbod concentreert zich rond 'draagbaar' betalen via smartwatches, polsbandjes en zelfs kleding. Het is duidelijk dat deze trend steeds sneller zal evolueren: het stelt consumenten in staat een connected device te kiezen dat helemaal bij hun leefstijl past.”

VERBAND MET CONTACTLOOS BETALEN

Digitaal en contactloos betalen zitten beide in de lift. Uit het onderzoek blijkt dat contactloze betalingen intussen de norm zijn in alle leeftijdsgroepen. In België maakten vier op tien ondervraagden (40%) het voorbije jaar gebruik van een contactloze kaart. In 2015, het jaar dat de technologie werd gelanceerd, was dat nog 0%.

Over heel Europa stellen we vast dat mensen die contactloos betalen meer openstaan voor nieuwere betaalmethodes dan mensen die dat niet doen. Uit het onderzoek blijkt dat er een verband bestaat tussen contactloos betalen en nieuwe betaalmethodes: contactloze gebruikers zijn doorgaans sneller geneigd om hun mobiele apparaat te gebruiken om te betalen in een handelszaak (52% contactloze gebruikers tegen 32% niet-contactloze gebruikers), te shoppen via de app van de handelaar (49% tegen 31%) of te betalen voor een maaltijd (50% tegen 30%).

Jean-Marie de Crayencour: “De toename van het aantal contactloze kaarten zorgt ervoor dat Belgische consumenten snel vertrouwd zijn met digitaal betalen, ongeacht hun leeftijd. Het succes van contactloos betalen helpt iedereen om geleidelijk aan over te stappen op nieuwere betaalmethodes, zoals mobiel bankieren.”

“Visa's streven naar constante innovatie stelt mensen steeds meer in staat om veilig en probleemloos betalingen te verrichten waar ze ook zijn en welk toestel ze ook kiezen, ongeacht tijd, locatie of medium.”

# # #

Over de Digital Payments Study

*Een mobiele betaler is iemand die zijn smartphone, tablet of wearable gebruikt om zijn geld te beheren of betalingen te verrichten in levenden lijve, online of in een app.

Visa gaf Populus de opdracht voor de Digital Payments Study. Het onderzoek werd tussen augustus en september 2016 uitgevoerd in 19 Europese landen: België, Denemarken, Duitsland, Finland, Frankrijk, Ierland, Israël, Italië, Nederland, Noorwegen, Oostenrijk, Polen, Roemenië, Slovenië, Spanje, Turkije, het Verenigd Koninkrijk, Zweden en Zwitserland. In totaal namen 36.843 respondenten deel aan de steekproef, zo'n 2.000 per land.

Onderwerpen

Tags

Over Visa Inc.

Visa Inc. (NYSE: V) is een wereldwijde aanbieder van betalingstechnologie die klanten, ondernemingen, financiële instellingen en overheden in meer dan 200 landen en gebieden verbindt met snelle, veilige en betrouwbare elektronische betalingen. VisaNet – een van de meest vooruitstrevende ondersteuningsnetwerken ter wereld – is in staat om meer dan 65.000 transactieberichten per seconde te behandelen, met een fraudebescherming voor consumenten en gegarandeerde betaling voor handelaren. Visa is geen bank en verstrekt geen kaarten, verleent geen krediet en legt geen tarieven en vergoedingen voor consumenten vast. Dankzij talrijke innovaties kunnen de klanten van Visa – die financiële instellingen zijn – consumenten meer keuzes bieden: nu betalen met debitering, vooruitbetalen met prepaid of later betalen met kredietproducten. Ga voor meer informatie naar onze site (www.visaeurope.com), de blog Visa Vision (www.vision.visaeurope.com) en @VisaEuropeNews